養老 保険 - 養老保険(福利厚生プラン)の注意点|経理処理と税務上の取扱

|国税庁")

【2021年】養老保険のおすすめ人気ランキング7選【徹底比較】

養老保険はどんな人におすすめ?特徴やメリット・デメリットについて解説!

養老保険はどんな人におすすめ?特徴やメリット・デメリットについて解説!

の注意点|経理処理と税務上の取扱")

養老保険とは?加入前に知りたいメリット・デメリットをFPが解説!

の養老保険「養老生命共済」とは?満期まで契約しても損?")

養老保険の保険金にかかる税金まとめ!満期時の計算方法や控除についても解説

早期の解約・払い済み保険への変更に対しては厳しくチェックされる可能性は高いです。

定期保険は、保険期間が決められている保険で、保険期間内に万が一があった場合のみ保険金を受け取れます。

養老保険のおすすめの選び方&人気養老保険の返戻率をランキング比較

貯蓄型保険を活用して積立てする際に、 死亡保障よりも貯蓄性を重視するのであれば養老保険を選択するとよいでしょう。

つまり、支払った保険料の半額を損金計上して節税しながら、社外である保険会社で資産を形成しつつ、役員・従業員の死亡保障も準備することができるということです。

養老保険とは?おすすめな人とデメリットを徹底解説!

特約をつけるとそれが掛け捨て部分となりますので、元本割れしてしまうように見えますが、養老保険単独なら元本割れすることはありません。

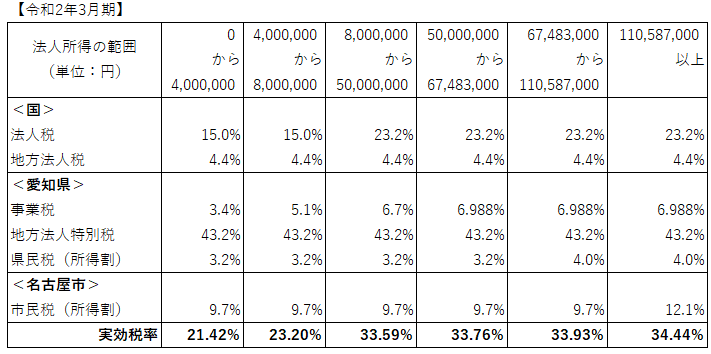

5360 養老保険の保険料の取扱い (令和元年7月8日前契約分) [令和2年4月1日現在法令等] 法人が契約者となり、役員又は使用人を被保険者とする養老保険に加入して支払った保険料は、保険金の受取人に応じて次のとおり取り扱われます。

養老保険の月額保険料をシミュレーション!かんぽ・ソニー生命・日本生命など

所得税や住民税の課税対象になる場合と違って、課税対象額の計算時には、払込保険料が差し引かれません。

また、30代で加入した場合の返戻率も、30歳男性の返戻率が92. ここでは養老保険の概要について解説するとともに加入する人のメリット・デメリットと養老保険加入を勧める人の特徴について説明します。

養老保険とはどんな保険なのか、すべてわかる簡単丸わかり解説

それは後ほど。

というのも昔と違って、養老保険の運用利回りには魅力がないからです。

JA共済(農協)の養老保険「養老生命共済」とは?満期まで契約しても損?

これは 円建て保険よりもドル建て保険の金利が高いからです。

一方、解約返戻金は支払った保険料をほとんど下回ることを覚えておきましょう。

- 関連記事

2021 www.dfe.millenium.inf.br